Allereerst gaan wij er van uit dat je het normale rente systeem snapt. Je gaat naar de bank, leent een bedrag en spreekt een looptijd en rente percentage af voor het terugbetalen van de hypotheek (lening). Daarnaast zal je ook een verzekering moeten afsluiten. Om je nu niet te vermoeien met al de aspecten van een “normale” hypotheek zoals; verschillende waarden van de woning, taxatiewaarde, nationale hypotheek garantie, bijlenen, oversluiten, BOETERENTE, aftrekbare kosten, erfpacht, enz, enz. Houden wij het even bij een heel simpel rekensommetje (voorbeeld).

Situatie normale bank:

Je wilt een huis kopen a 100.000 Euro. Je gaat naar de bank en vraagt een lening (hypotheek) aan. De bank leent je het bedrag + een bedrag voor de verzekering en spreekt een looptijd met je af voor het terug betalen. Ondertussen koop jij het huis en wordt 100% eigenaar van het huis. De bank is 0% verantwoordelijk voor het huis en ziet slechts een lening a 115.000 + 4% rente staan. Mocht het huis om wat voor reden dan ook omvallen heeft de bank 0% risico en zal alsnog de gehele lening (hypotheek) bij je verhalen.

Daarnaast mocht je onverhoopt niet kunnen betalen, zal de rente doorblijven lopen en het leenbedrag verhogen. Na verloop van tijd zal de bank beslag leggen op de woning en deze tegen executie waarde verkopen (+/- 88% van de taxatie waarde). Dit houdt weer in dat je nog altijd je lening niet hebt terug betaald aan de bank. Op dit moment heb je geen huis maar blijft er wel een rest schuld over. Ook is de mogelijkheid dat het rente bedrag zo hoog is dat je maandelijkse aflossing bijna, gelijk of minder is dan de rente. Dus betaal je alleen maar de rente af. Zodoende betaal je dus niets af van de daarwerkelijk lening!

Situatie halal bank: (Musharakah / Partnerschap)

Je wilt een huis kopen a 100.000 Euro. Je gaat naar de halal bank en vraagt om een lening. De bank zal de aankoop bekijken en indien akkoord zelf het huis kopen. Zodoende wordt deze 100% eigenaar van het huis. Mocht er onverhoop iets gebeuren met het huis, dan is de bank de pineut en zal jij niet aansprakelijk zijn voor het geinvesteerde bedrag. Echter wil je natuurlijk eigenaar worden van de wonining. Dus je spreekt af dat je de bank maandelijks gaat betalen voor het huis tot je de eigenaar bent. Hoe dit wordt berekent zullen wij zo simpel mogelijk proberen te schetsen.

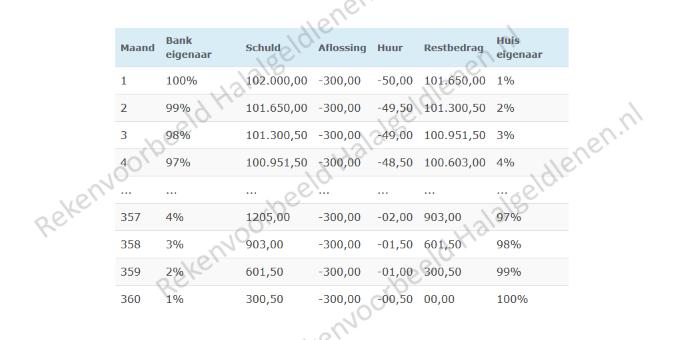

De halal bank spreekt een bedrag met je af die schappelijk is maar wel conform de huizenmarkt. Wij gebruiken hier 100.000 Euro + 2.000 kosten (onvermijdelijk altijd wat kosten) voor. Je hebt op dit moment een afspraak met de halal bank dat je het huis koopt voor 102.000 Euro en afbetaald in 30 jaar. Omdat je integenstelling met de normale bank geen 100% eigenaar bent van de woning, zal je een bedrag moeten afspreken die jij maandelijks betaalt voor het gebruik van de woning. Wij noemen dit even voor het gemak “huur”. Als voorbeeld spreken wij af dat wij als de bank 100% eigenaar is wij 50 euro huur betalen voor het gebruik van de woning. Dit naast het maandelijkse aflossingsbedrag van 300 Euro.

| Maand | Bank eigenaar | Schuld | Aflossing | Huur | Restbedrag | Huis eigenaar |

|---|---|---|---|---|---|---|

| 1 | 100% | 102.000,00 | -300,00 | -50,00 | 101.650,00 | 1% |

| 2 | 99% | 101.650,00 | -300,00 | -49,50 | 101.300,50 | 2% |

| 3 | 98% | 101.300,50 | -300,00 | -49,00 | 100.951,50 | 3% |

| 4 | 97% | 100.951,50 | -300,00 | -48,50 | 100.603,00 | 4% |

| ... | ... | ... | ... | ... | ... | ... |

| 357 | 4% | 1205,00 | -300,00 | -02,00 | 903,00 | 97% |

| 358 | 3% | 903,00 | -300,00 | -01,50 | 601,50 | 98% |

| 359 | 2% | 601,50 | -300,00 | -01,00 | 300,50 | 99% |

| 360 | 1% | 300,50 | -300,00 | -00,50 | 00,00 | 100% |

Zoals je kunt zien verminderd het huur bedrag per maand ten opzichte van het percentage eigenschap. Zodoende betaal je minder huur omdat je al een stukje bezit van het huis.

Een aantal van de voordelen of misschien wel de belangrijkste zijn dat zowel de bank als jij eigenaar zijn. Dit houdt in dat het risco gedeeld is. Mocht je een keer een maandelijkse verplichting niet kunnen nakomen, zal de bank geen boeterente rekenen maar gewoon de volgende maand verder gaan met de huur waar je gebleven was. Bij eventuele verkoop van de woning en er een meerwaarde ontstaan is van het huis profiteren beide partijen hier van. De meerwaarde zal naar gelang van het percentage eigendom verdeeld worden.

Dus even kort samengevat betaal je bij de halal bank slechts 2 dingen: Het huis met vaste maandelijkse aflossingen en een afgesproken bedrag huur gebaseerd op het percentage wat je niet in eigendom hebt.

Alle bovenstaande informatie en rekenvoorbeelden zijn slechts een versimpelde interpretatie van het lenen zonder rente bij een halal bank.

Heb jij vragen of aanvullingen of aan/opmerkingen laat ze dan hieronder achter en wij zullen zo spoedig contact opnemen.